Back To Back

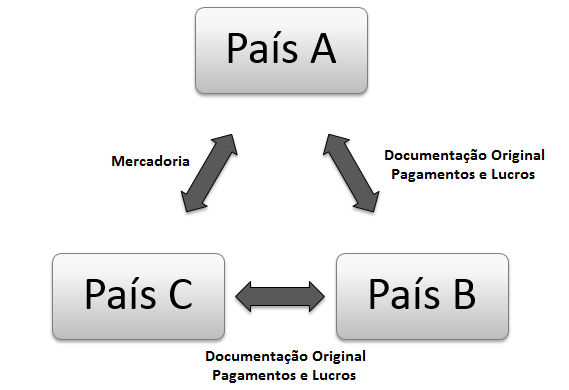

Diante da situação inoportuna em que se encontra a economia brasileira, as empresas que trabalham com o comércio internacional têm procurado por alternativas de negócios para levar suas empresas adiante. Uma opção, a qual já existe há algum tempo, ganhou força no cenário que descrevemos acima, por proporcionar vantagens que importações e exportações de fato não oferecem: a operação Back To Back. De forma sucinta, ela ocorre da seguinte forma: um fabricante do país A produz uma mercadoria, a qual é vendida a um comprador do país B, que a revende a um comprador do país C, sem que a mercadoria passe pelo país B, isto é, ela vai diretamente do país A para o C; dessa forma, o comprador do país B retém os lucros para si. Essa operação entre três partes é comumente chamada de triangular, como se pode notar no infográfico abaixo, que traduz o Back To Back de uma forma mais compreensível

Para que possamos entender o Back To Back, vamos montar uma situação hipotética: uma empresa sediada no Brasil realiza a compra de um produto X de um fabricante na China por meio de um pagamento devidamente autorizado pelo Banco Central e o revende a um comprador no México, que também faz o pagamento pelo produto por qualquer meio de transferência aceito pela legislação brasileira, sendo que a mercadoria sairá diretamente da China para o México. Dessa forma, os custos logísticos já diminuem drasticamente por conta de a mercadoria não passar pelo Brasil; também pelo mesmo motivo a tributação também é reduzida, uma vez que a ação que gera a tributação é entrada da mercadoria em território brasileiro, ou seja, não há incidência de Imposto de Importação (II), ICMS e Imposto sobre Produtos Industrializados (IPI).

Essa movimentação direta da mercadoria do fabricante para o comprador final faz com que não haja necessidade de registro de importação por meio de Declaração de Importação (DI) nem Licença de Importação (LI), bem como registro de exportação por meio de Registro de Exportação (RE) e Despacho de Exportação (DE). Seguindo essa mesma linha de raciocínio, também não é necessária a emissão de notas fiscais, por exemplo, mas é necessária a emissão de Fatura Proforma (PI), de Conhecimento de Embarque (BL), de Fatura Comercial (CI) e de Packing List (PL). Ou seja, esse tipo de operação é basicamente cambial para a empresa que faz o intermédio da operação, pois envolve somente o pagamento ao fornecedor e o recebimento da quantia do comprador. Ainda assim, como há lucro nessa operação para a empresa intermediadora, há também o recolhimento de impostos sobre esses ganhos.

É importante ressaltar que os produtos que são comercializados por meio de Back To Back também poder ser assegurados por contratos, pois também passam pelos mesmos riscos que as demais mercadorias: na apólice deverá constar a quem caberá as responsabilidades, uma vez que é uma operação não convencional. Os documentos originais também auxiliam nessa questão, pois é necessário estar bem claro o papel de cada parte envolvida; inclusive, os documentos podem ser manuseados da forma que a empresa intermediária optar: passando por ela ou indo diretamente ao comprador final – depende da relação entre as partes. Isso traz em pauta outra questão: não há um regulamento jurídico para a operação, o que deixa lacunas em alguns pontos desse tipo de operação, principalmente no quesito tributação. Por isso, o grupo 3S está sempre disposto a auxiliar você e a sua empresa a operar no comércio internacional e a operar um Back To Back.

Régis Zucheto Araujo