O Processo de Importação

Você provavelmente já sabe o que é importação. Mas, você conhece todos os seus processos?

A atividade de importação pode ser efetuada tanto pela pessoa física quanto pela pessoa jurídica, sendo que no primeiro caso, só é permita sua realização para consumo próprio, sem caracterizar comércio. No segundo caso, em contraposição, o bem importado pode ser utilizado para industrialização, revenda, consumo e ativo imobilizado. Os benefícios dessa atividade são diversos, dentre os quais se pode citar o acesso a produtos com tecnologia mais avançada, menores custos, melhor qualidade, melhor design e melhor desempenho, assim como a novos mercados, financiamentos e isenções fiscais. Para que o aproveitamento desses ganhos seja efetivado, cautela prévia é essencial em todas as etapas do processo, caso pessoa jurídica.

A primeira delas envolve procedimentos administrativos semelhantes ao da exportação, acrescidos de um detalhe: o Registo da Habilitação no Ambiente e Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros (RADAR), que habilita pessoa física responsável (um despachante aduaneiro) por pessoa jurídica importadora no Sistema Integrado de Comércio Exterior (SISCOMEX). Isso ocorre quando a própria empresa executa o processo; caso ela contrate os serviços de uma trading company especializada, essa última o realizará. Já o cadastro no Registro de Exportadores e Importadores (REI) da Secretaria de Comércio Exterior (SECEX) ocorre da mesma forma que na exportação: no momento da abertura do processo em qualquer ponto conectado ao SISCOMEX. É imprescindível que o importador analise seu projeto de importação antes de concretizá-lo, visando averiguar a plausibilidade do impacto do produto importado no mercado interno do seu país, assim como a viabilidade da obtenção de lucro, como parte da pesquisa de mercado e do planejamento estratégico.

Nesse mesmo contexto de organização do processo, é fundamental que o importador tenha conhecimento de que as importações brasileiras estão submetidas a regramentos de controle das operações relacionadas à sua nacionalização. Essas normas dizem respeito ao licenciamento que, de modo geral, é dispensado, com exceção, por exemplo, das operações de drawback e de produtos que necessitam de Licença de Importação (LI) antes do embarque no exterior. Ainda, existem operações de importação proibidas, seja por acordos internacionais ou disposições legais que se referem ao país de origem ou à própria mercadoria.

Seguindo essa mesma linha de raciocínio, o governo brasileiro atua desde o governo de Fernando Henrique Cardoso, por meio do Departamento de Defesa Comercial, em prol de investigações de práticas de dumping, subsídios e medidas salvaguardas. A primeira delas diz respeito à exportação de um produto para o Brasil com preço inferior àquele praticado internamente no seu país de origem, atitude a qual é considerada prática desleal de comércio, tendo nas taxações antidumping a ferramenta de neutralização de seus efeitos nocivos. Já os subsídios são contribuições financeiras fornecidas aos exportadores para que o preço de seus produtos seja diminuído e, assim, tornar-se mais competitivo, sendo neutralizados por medidas compensatórias. E, por fim, as medidas de salvaguardas, isto é, medidas de proteção do mercado interno contra a concorrência internacional em períodos de alta de importações.

Após o extensivo controle preliminar requisitado por um processo de importação com relação a cadastro, normativas e defesa comercial, as exigências documentárias devem ser rigorosamente seguidas. Para a importação, são necessários a Licença de Importação (a já mencionada LI); a Declaração de Importação (DI) – documento exigido para o processamento do despacho aduaneiro/liberação de carga, isto é, a comprovação do pagamento de impostos no momento de desembarque no Brasil – assim com o seu Extrato; o Registro de Operações Financeiras (ROF) (variando a necessidade de acordo com a importação); o Comprovante de Importação (CI), o Certificado de Origem (CO) (variando a necessidade de acordo com a importação); a Nota Fiscal de Entrada; a Guia Especial de Recolhimento do ICMS, referente às taxações; a Carta de Crédito (variando a necessidade de acordo com a importação); o Contrato de câmbio; o Conhecimento de Embarque; a Fatura Comercial; a Fatura Pró-Forma e o Certificado de Seguro (caso seja contratado o serviço).

Essa extensa lista de documentos abarca diferentes etapas do processo de importação, tanto da fase administrativa (de cadastro e prospecção de produto), como das fases cambial (de transferências bancárias entre as partes) e fiscal (de despacho aduaneiro e recolhimento de tributos), sendo essencial amplo estudo sobre a aplicabilidade de cada um. É fundamental que as etapas primárias sejam seguidas com rigor para que a burocracia do processo não se torne um empecilho ao processo de importação. Caso alguma adversidade ou dificuldade venha a surgir, assim como a necessidade de aprimorar o seu processo de importação, a 3S Corporate fica a sua disposição para orientar a sua empresa com os processos de exportação e importação.

Baseado nos documentos “UNESP. Manual de Importação da UNESP. Universidade Estadual Paulista ‘Júlio de Mesquita Filho’, Pró-Reitoria de Administração, 2003” e “CIESP. Manual Básico de Importação, 1ª Ed. São Paulo, 2007”.

Informações retiradas de <<http://www.conexaocomex.com.br/como-exportar-importar/passo-passo-como-importar>>.

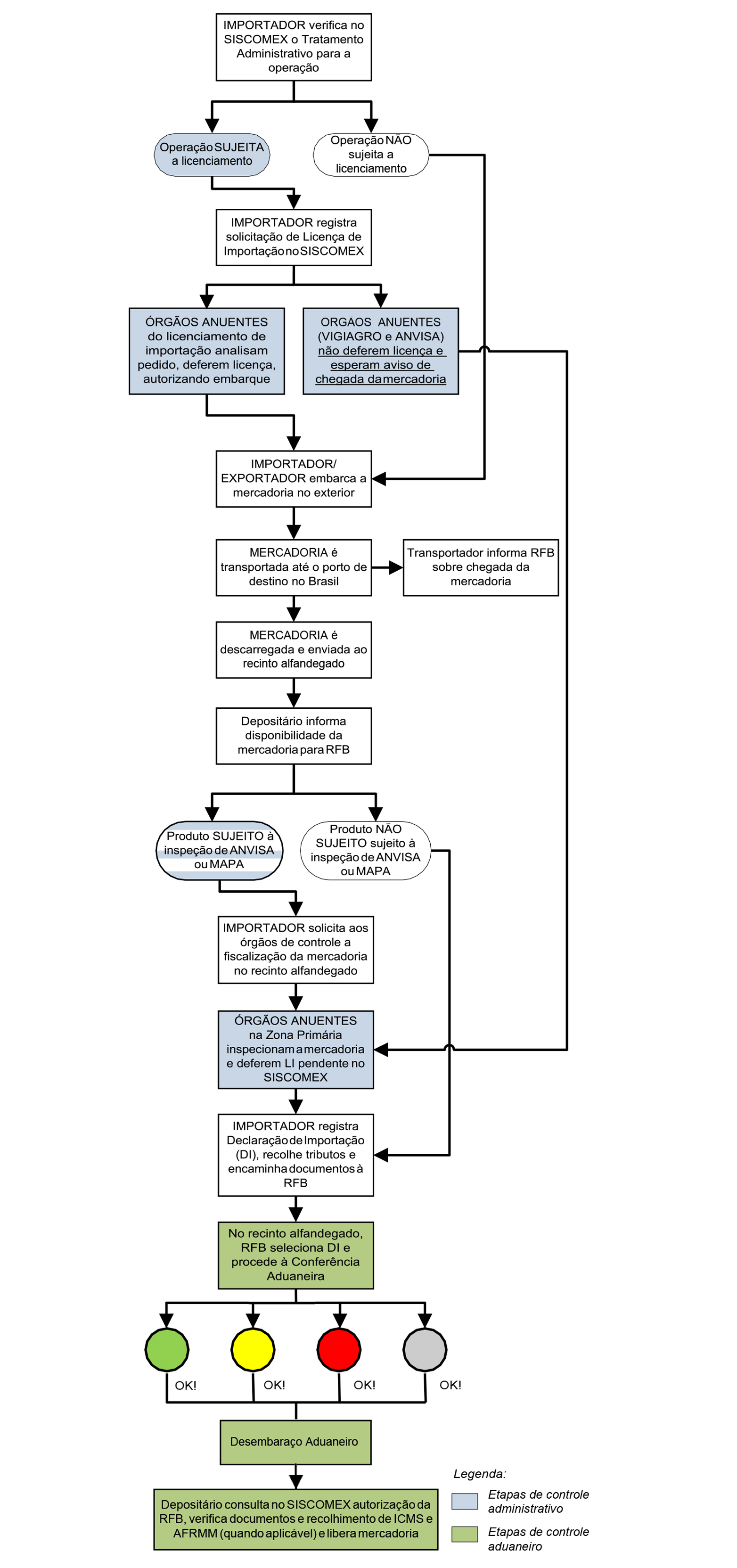

Abaixo, você vê o fluxograma do processo completo de importação.

Régis Zucheto Araujo